《投机教父尼德霍夫的股票投机术》是一本由[美]维克多·尼德霍夫; [美]劳蕾尔·肯纳著作,中国青年出版社出版的平装图书,本书定价:59.00,页数:342,特精心从网络上整理的一些读者的读后感,希望对大家能有帮助。

《投机教父尼德霍夫的股票投机术》精选点评:

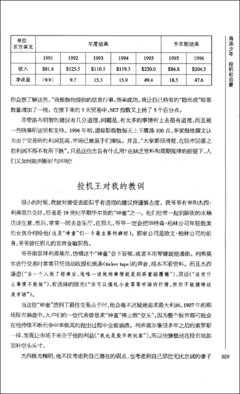

●1997年,我为了提振业绩,保住第一名的位置,投资了泰国的股票市场,而当时我对这个国家知却知之甚少。在美国,银行股下跌90%时,是一个很好的反弹机会。在东南亚却不是这样。我最大的重仓股,也是泰国最大的银行,其股价竟然下跌了99%。我在海外市场的损失耗尽了以往的积蓄,被迫清盘了我的基金。我不但丢掉了自己的投资业务,还不得不卖出自己持有的其他金融资产。 你孤注一掷,想要取得更大的收益,结果却扑了个空。但你也曾用同样的做法遥遥领先。 持续的低通胀意味着未来更低的不确定性,更低的风险溢价意味着价格更高的股票和其他收益性资产。

●很不错的一本关于投机的文集。不知道为什么评分这么少。 作者对技术分析,价值投资等不同领域里面的常见迷思都提出了非常辛辣而有争议性的看法。经历过从高潮到破产的全过程,这本书是在作者破产之后东山再起写的一系列证券和市场评论集合,也可以读到很多对自己过去经验教训的反思。

●“难得一见的有用的书”—这句话用在这里很合适

●索罗斯最得意的操盘手,黑天鹅作者塔勒布所仰慕过的人,他就是尼德霍夫。

《投机教父尼德霍夫的股票投机术》读后感(一):投机、均值回归与趋势

观点鲜明的书,还是不错的。

看尼氏(《投机教父尼德霍夫的股票投机术》第三章》与“海龟”(《趋势跟踪》P142)就趋势跟踪的有效性互怼灰常过瘾……

尼氏相信概率、经历史回测证实的均值回归和由行为金融学解释的交易者心理偏差(《投机教父尼德霍夫回忆录》自序P011)。

趋势(延续)与均值回归似乎并不矛盾,关键在于观察的时间窗口……

《投机教父尼德霍夫的股票投机术》读后感(二):投机教父尼德霍夫的股票投机术

1997年,我为了提振业绩,保住第一名的位置,投资了泰国的股票市场,而当时我对这个国家知却知之甚少。在美国,银行股下跌90%时,是一个很好的反弹机会

在东南亚却不是这样。我最大的重仓股,也是泰国最大的银行,其股价竟然下跌了99%。我在海外市场的损失耗尽了以往的积蓄,被迫清盘了我的基金。我不但丢掉了自己的投资业务,还不得不卖出自己持有的其他金融资产。

你孤注一掷,想要取得更大的收益,结果却扑了个空。但你也曾用同样的做法遥遥领先。

持续的低通胀意味着未来更低的不确定性,更低的风险溢价意味着价格更高的股票和其他收益性资产。

1994年的电影《阿甘正传》总共获收获了6.5亿美金的票房,根据合同该电影的编剧可以分得3%的净利润。但派拉蒙影业最终报告该电影亏损了6000万美元,编剧的那一份收益竟然随着公司盈利一起消失了。该公司从这部电影中提取了32%的佣金,作为准备应付以后可能失败的电影。(汤姆·汉克斯显然更加熟悉好莱坞的套路,他签约按照总票房的比例提成。)

人们之所以会痴迷“低市盈率”,则是因为我们的祖先发现“恐高”有很强的生存价值,并把这种基因传递给了我们。任何处于高位的事物都会带来恐惧,哪怕高市盈率也是如此。

人们总是倾向于在一堆事物中发现并不存在的关系,倾向于过于相信自己的判断。而且人们对愉悦、成功的经历记得很牢(比如说通过头肩顶模式赚钱了),对那些不愉快的经历却记不大清楚。

当你成了某一领域的权威,有很多人追随你时,用经济学家的话来说,就会产生巨大的“沉没成本”,使你很难承认自己之前是错的。

根据常识就知道,如果一家公司的股票价格低于的净流动资金的一半,它的大股东、高管或者他们的朋友、合作银行、会计就会抢着买股票,还会推荐家人朋友们,然后股价很快就会涨上去。

如果现在哪家公司具备了这种格雷厄姆特点,同时还没有被相关人士抢购一空,那就肯定是个陷阱,引诱投资者上钩之后马上就会有坏消息出来。

格雷厄姆在20世纪30年代清盘的时候业绩糟糕。他在20世纪30年代后期重新开始投资,至1956年退出市场,错过了之后20年道指从500点涨到1000点的机会。

把这种稳健下棋的方法运用到市场当中,稳健、理性的前进比冒险冲锋博取险胜更重要。正因为此,如果一个人每年的投资收益率都能比平均值高2个百分点,他就能吸引数十亿美元的资金。这并非全凭运气。

以那些幸存下来的公司股票为样本,很多研究都会认为价值投资是最高明的。然而仔细分析,就会发现结果被档案记录扭曲了。成长型的小公司,一旦超过一定规模,就会被剔除小公司之外。而价值型公司有很多财务有困难的,一旦它们的财务恶化到了破产的地步,就会被剔除到价值型公司之外,只有活下来的公司才能被列入价值型公司的名单。很多推崇价值型股票的研究,都受到了这种“生存偏见”的影响。

土地投机是工业衰退的真正原因,这一点很明显。在工业发展的每一个阶段中,土地价格都会稳定上涨,投机也逐渐迈向顶峰,在此过程中,地价先被推向高点,然后大跳水。这会导致部分生产力下降,相关的社会有效需求也随之减少,随后进入一个发展相对停滞的阶段,再慢慢重建平衡。——亨利·乔治,《发展与贫困》

比某家公司财报更重要的是,在这个过程中人们会有一种潜意识,认为高科技是好东西,高科技企业利润是有保证的,高科技企业家会给投资者、供应商、消费者和员工带来越来越多的效益。

相对于你持股的波动,你的资产越大,你的优势就越大,你就更能够利用优势去赚钱。

《投机教父尼德霍夫的股票投机术》读后感(三):3星|《投机教父尼德霍夫的股票投机术》:2003年的书了。作者97年投机大亏后在CNBC《金钱》栏目上的股市评论文章集。

查资料作者在97年金融危机中大亏,之后在CNBC《金钱》栏目上跟人合写股市评论文章,本书是那些股评文章的集合。有资料说作者在08年有一次大亏。

从这些文章看,作者是比较冷静地看待股市的,不相信各种技术工具,也不相信简单的理论。作者做了一些细致的分析,给出了一些可信的炒股小技巧,比如狂妄的公司股价下跌概率较大,高管增持的公司股价上升概率较大。

排版太差。

总体评价3星。写的还不错,但是太旧了。

以下是书中一些信息的摘抄,#号后面是kindle电子书中的页码:

1:总体来说,根据我们的研究,1950年到2001年之间市盈率与股市波动之间的关系完全是随机的。不止是我们得出了这个结论。在肯尼斯·L.费舍尔和迈尔·斯塔特曼对1872年到1999年数据进行的权威研究中,也总结出了利用市盈率预测未来股市波动不可靠的结论。#909

2:既然市盈率和股价波动之间的关系不大,为什么还有那么多人相信它呢?费舍尔和斯塔特曼认为,原因在于一种所谓的“有效幻象”心理现象。相比于事实依据,人们更倾向于相信、依靠自己作出判断的精确度。#931

3:伦敦商学院的一个研究团队最近完成了一项研究。该研究表明,那些表现出高度“控制幻象”的交易者,其盈利水平低于平均水平。#1000

4:如果GAAP盈利上升了,公司就会在刚开市或者闭市后发布信息,并在一小时后安排一场电话会议,这样高管们就能向记者和分析师发布下个季度的“投资指南”。但是如果连毛利润也很低,他们就会选择在深夜发布信息,这时候大部分新闻机构已经下班了,或者只有一个值班记者。发布坏消息的最佳时机是在周五晚上,这时候报社编辑已经排好周末新闻的版下班了。#1116

5:任何初级记者都应该要从公司的盈利报告中发现那些为分散注意力而提出的不相干事实。在入职的第一周,记者要了解,第一段红红火火的销售数据之后,可能就是不冷不热地叙说利润或盈余的下滑。#1120

6:通用电气的做法,是适时隐藏利润,并在需要的时候提取出来。不过,通用电气这种做法只能算是入门级的。到20世纪即将结束之时,公司财务人员开发出了各种预计报表、资产负债表外负债、损益表外损失。#1127

7:在45年的交易生涯中,维克多和同事们检验了每一种宣称有效的技术指标。然而迄今为止,却没有一项指标通过检验。#1200

8:例如《金融经济周刊》在1981年发表了突破性研究成果,认为小公司股票整体收益要比大公司更好。然而随后18年,小公司股票一直落后于蓝筹股。#1342

9:我们研究了华尔街的一种迷信说法,说建立豪华总部大厦、登上杂志封面、冠名体育场、上头条的大手笔收购等行为会给公司带来厄运。我们通过测验发现,这些说法并非毫无道理,#2028

10:除了权力的傲慢,在狂妄与衰落的公司故事中还有一个常见主题,高管们总是有意无意地讲述分析师想听的故事。#2067

11:我们将这些谦虚公司的股市表现与标普500指数进行了对比。结果发现,从这些公司出现谦虚的关键词的时候到2002年1月21日,它们的表现比大盘要好40个百分点。#2189

12:在量化分析了过度吹嘘、建造豪华总部大楼、登上杂志封面、冠名体育场、大手笔收购等行为的影响之后,我们可以总结说,狂妄的行为会让一家公司的股票大跌。#2404

13:我们怀疑,赞助高尔夫球(朗讯)、豪华装修办公室(雷诺烟草)、搬家到佛罗里达(史古脱纸业)、发生性丑闻(通用电气、邦迪克斯)或者给高管支付1亿美元以上的年薪(通用电气、苹果、希柏系统、甲骨文、思科)的公司都是值得进行狂妄检验的。#2405

14:鉴于格雷厄姆的价值投资理论在实际情况中几乎没机会实施,所以他管理的基金业绩并不像神话那么诱人,也就不足为奇了。#2480

15:《投资收益百年史》的主要结论是,20世纪初在美国股市随机选择一组股票,100年的平均收益率为1500000%。#2866

16:《投资收益百年史》的作者们研究了是否有适合买卖的好月份。他们研究了一月份是否适合买股票,最后发现对于美国的小盘股来说确实如此。#2914

17:由此可见,每次以5结尾的年份收益率都那么高,每次以7结尾的年份收益率都那么低,这并非偶然。换言之,以5结尾的年份适合买股票,而以7结尾的年份则不适合买股票。#2924

18:作为事后诸葛亮,埃里克斯写道,最好的资产配置是用1.64倍的杠杆投入股市。如果一位投资者这样做,20世纪初的1美元将会在100年后变为50950美元,复合收益率也将会从10%提高为11.3%。但是期间也有一次险情,从1928年到1932年,这位投资者的资产将会损失90%。#2943

19:但是可惜的是,按所有这些研究来看,分散投资房地产投资信托基金所带来的收益增长都微乎其微。#3076

20:不断升高的空置率是一个重要的负面信号。普华永道会计事务所的一份权威报告指出,不断上升的空置率是房价下跌的最准确信号。#3145

21:事实上,新股发行减少的时候,市场行情确实会变好。#3340

22:在市场大跌之后,第二天立即杀入买一些股票。如果市场开始反弹,做空者根本来不及反应。#3545

23:从2001年10月25日开始,我们的实验过程被CNBC“财富”直播,我们筛选了10家高管增持的公司作为投资标的。一个月以后,这些公司大都涨势良好。#3912

24:在交流的过程中,大部分人不同意我们把美联储主席艾伦·格林斯潘描述为一个思维保守的破坏性人物,把他看成2000—2001年股市危机的导火索。但这只是我们的一部分看法。#4488

《投机教父尼德霍夫的股票投机术》读后感(四):美股逆势大涨之后将何去何从?

文/徐谌辉

首发于微信订阅号:徐谌辉 ID:xuchenhui007

多次熔断之后,在整个经济都没有好转的前提下,却迅速收复失地,是因为媒体谎言,还是报复性投机?? PS:今天推荐二本《投机教父尼德霍夫的股票投机术》和再版的经典好书《股票大作手回忆录(修订版)》

对于预测股票这件事,其实我是相当排斥的,主要是在二级资本市场,说实话,发展到如今这个程度,尤其是美股,里面各种形式的可玩空间极大,尤其是短线交易,基本上说是大赌场也不为过。而且长久以来,面对金钱,我从来都只相信人性,美国股市也不例外。就算在SEC各种监管之下,这些年的丑闻也是层出不穷。而且,由于美股的多边操作,交易所各自为政的体系,他们的套利空间和速度,远远高于监管制定规章制度和执行。

所以,在这种情况下,如果想要预测短期涨跌,我觉得其实和抛硬币准确率差不了多少。然而,最近一段时间,美股确实很诡异,各种股评家不仅被啪啪打脸,更是一些投资高手也频繁失误,甚是惊奇。

尤其是上周五,6月5日美股实现全线大涨,甚至收复之前几次熔断的失地,纳斯达克板块更是创下新高。至于原因,大家众说纷纭。当然主要是将其归因为美国最新5月失业率降至13.3%,远低于预期的19.8%与前值14.7%。

然而,好景不长,随即美国劳工部统计局(BLS)就发布一则声明,称数据存在误差。同时其相关报告下方,也出现一则“特别注释”,称报告数据出现“重要错误”,由于一个“分类错误”,总体失业率应该比报告中公布的数据高3%,也就是说5月份失业率应修正为16.3%。

其实这绝非第一次,早在3月,官方就曾修正数据称,实际失业率可能应该是5.4%,而非第一时间公布的4.4%;4月,劳工统计局又修正数据称实际失业率可能在19.7%左右,而非第一时间公布的14.7%。

那么这些数据确实是对股票有影响么?

在《投机教父尼德霍夫的股票投机术》(文末有送)一书中,曾经专门有一章节讲述假财经新闻的恶劣影响,同时透着深深的鄙夷。

尼德霍夫,这位索罗斯最器重的操盘手认为,很多通过财务分析股票的行为其实完全不可信,甚至可以说是一种谎言,他甚至总结出了一套现在财经新闻撰写公式:

因为(看好/看低)(公司盈利/市场利率),股市将会(上涨/下跌)

在此公式下,任何没有交易经验甚至相关知识的记者,都可以写出如下报道:

因为看好公司盈利,股市将会上涨。

由于看低公司盈利,股市将会下跌。

因为市场利率利好,股市将会上涨。

由于市场利率利空,股市将会下跌。

当然如果有想象力的报道还可以这样组合:

由于借款开支增加将会减少公司盈利,所以股市可能下跌。

由于借款开支减少将会提振公司盈利,所以股市有望上涨。

实际上,这位操盘手认为,这些都是谎言!而且还是排挤了正确知识的谎言,使得很多投资者听信了它之后,坚定不移地“听到坏消息就卖出,听到好消息就买入,结果总是高买低卖。”也正是因为经过媒体渲染的“盈利—股价”联动关系,这使得那些可能直销市场波动真正原因的评论员都无人关注。

其实很多操盘手都认为,当然也包括经典大作《股票大作手回忆录》(文末有送),股市日复一日的波动基本上是随机的,和每天发生的临时因素关系并不大,在经过几天过度乐观的上涨之后,它们就容易下跌,在经过几天过度悲观的下跌之后,它们容易上涨。

在这个前提下,使得这种介于乐观与悲观之间的摇摆和公司盈利关系不大。然而,如果记者把这种摇摆归咎于公众情绪,却是彻底失职的。因为这种报道会引导人们审慎决策,进行更少的交易。投资者甚至会不再痴迷于传播消息的媒体。同时上市公司也会因此不断发布类似消息,比如为了眼前业绩,通用电气曾自称连续达到35%的盈利额同比增长,还有很多像安然这样的公司选择出售债务(这有利于短期业绩,不利于长远发展)等等等等。

也正如很多职业投资人所言一样,尼德霍夫也认为,“在上市公司盈利貌似最差的时候最适合买入股票,在上市公司盈利貌似最好的时候最适合卖出股票。”这才是最佳策略。

在此基础上,说回美国股市。

在大量的股评家中,还有一大部分认为本次美股上涨是与美联储大放水,不无关系。当然这个逻辑当然成立,只是这对于一名普通投资人,比如我来说,过于宏观。实在很难应用于所投资的个股上面,换句话说,也就是理由虽然好,但是我依旧难以赚钱。

所以作为一名会计师的我,对于这名操盘手最后一个压箱底的判断方法,甚是推崇,那就是识别财务诈骗。

当然,他的方法中我有一点与他略有不同,那就是他认为,研究资产负债表比研究收入表更重要。因为在负债表中,“现金与现金等价物”才是王道。这个理由我倒是很同意,只是我认为仅仅研究负债表中的现金是完全不够的,要彻底研究其现金流量表才是正途。

因为上市公司可以随便吹嘘利润,只要在会计准则下,其实虚报利润的方式非常多,但是如果这些盈利没有在现金流里体现的话,一切都是白费。嗯,大家不要误会,我说的不是瑞幸。

当然,操盘手就是操盘手,大资金做长期较多,他的方法不一定适用于一些妖股。而实际上,其实在A股中,也有很多很优质的公司,也会被整个市场错杀。

毕竟股市是日复一日的随机波动,与每日的临时因素关系有,但除非巨大消息其实影响并不大。所以本次疫情属于黑天鹅事件,那么未来走势更变得扑朔迷离。

在此情况下,今晚美国情形我实在不敢猜测,但是我认为书里的一个谏言却让我十分受益,他说,“不要在游人如织的地方钓鱼。你可能挤不到自己想去的地方,即使到了,吵闹的人群也会把鱼吓跑。如果每个人都有同样的炒股理念,容易钱早就被赚完了。”

那么在疫情和暴动看不到尽头的现在,这个鱼池,我觉得如果没有什么特别原因,或者是其中高手,还是少进为妙。

首发于微信订阅号:徐谌辉 ID:xuchenhui007

作者简介:FCCA ,秒杀刘姝威

个人微信号:xushuang2577

好书推荐(如果大家有什么书想看,可以在留言给我): 《投机教父尼德霍夫的股票投机术》(出版年:2017-10-1) 《股票大作手回忆录(修订版)》(出版年:2017-11)

欲求mobi,epub格式的电子版,请点击左下角阅读原文链接。提取码因为版权问题,在本号上一篇文章《仇恨!美国黑人暴乱背后的艰辛与压抑》置顶留言里