《海外并购基金操作实务与图解》是一本由王以锦著作,法律出版社出版的平装图书,本书定价:48,页数:206,特精心从网络上整理的一些读者的读后感,希望对大家能有帮助。

《海外并购基金操作实务与图解》读后感(一):早期KKR主导的一场恶意的杠杆收购,传统的国际控股型并购基金(Buyout Fund)的运作模式之一

早期KKR主导的一场恶意的杠杆收购,传统的国际控股型并购基金(Buyout Fund)的运作模式之一:

控股型并购基金(Buyout Fund)

早期KKR主导的一场恶意的杠杆收购,金融家以资本运作操盘实业的能力,这也是传统的国际控股型并购基金(Buyout Fund)的运作模式之一。

但这种并购基金运作方式至今还不能完全适用于中国本土并购基金的运作,主要原因包括国内 “杠杆” 手段的单一、PE自身发展不足、审批程序繁琐、资本市场政策 “朝令夕改” 等。

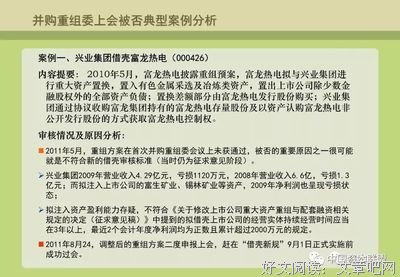

《海外并购基金操作实务与图解》读后感(二):市值管理——主要有七种模式

市值管理——主要有七种模式

目前资本市场上,市值管理主要有七种模式,包括:

②. 私募基金的市值管理模式

③. 大宗交易商的市值管理模式

⑤. 传统管理咨询公司提供的市值管理咨询服务

各个模式提供市值管理的方式并不相同。

市值是并购的前提条件和基础,而通过并购重组有利于形成所谓的并购效应和业务协同,实现财务价值和业务价值的进一步发掘,也有利于提高公司的市值水平,达到市值管理的目的。

《海外并购基金操作实务与图解》读后感(三):“上市公司+PE” 的三种运作模式

“上市公司+ PE” 的并购基金模式

案例示范:真正让资本市场嗅到这一模式的是———收购仅 1 年的斯太尔动力,被天堂硅谷以超过 90% 的评估溢价卖给了上市公司。

“上市公司+PE” 的模式两个主要特点在于:

第二,沾了 “资本市场” 的便宜。

《海外并购基金操作实务与图解》读后感(四):并购基金——“红筹上市” 模式

并购基金——“红筹上市” 模式

很多并购基金最终借助 “红筹上市” 模式实现控制资产的海外上市。

所谓 “红筹上市” ,也称 “间接海外上市”。

是指中国企业在境外设立了控股公司,将境内资产装入,以该控股公司的名义到境外交易所去发行、上市、融资。

E更希望扶持目标公司在海外上市,主要原因除了A股排队现状之外,更重要原因是美国、香港、新加坡等完善和活跃的资本市场上市周期短、程序简便、成功性高,而且国外成熟的金融和资本市场制度可以方便PE做各种保证和扩大收益的权利义务安排。

《海外并购基金操作实务与图解》读后感(五):控股型并购基金(Buyout Fund)

控股型并购基金(Buyout Fund)

早期KKR主导的一场恶意的杠杆收购,金融家以资本运作操盘实业的能力,这也是传统的国际控股型并购基金(Buyout Fund)的运作模式之一。

但这种并购基金运作方式至今还不能完全适用于中国本土并购基金的运作,主要原因包括国内 “杠杆” 手段的单一、PE自身发展不足、审批程序繁琐、资本市场政策 “朝令夕改” 等。

《海外并购基金操作实务与图解》读后感(六):并购分为两类:产业型并购 VS 重组型并购

并购通常可以分为两类:一类是产业型并购,另一类是重组型并购。

(1)产业型并购

主要由产业龙头企业为了同业或上下游的产业整合进行横向或纵向的产业并购,以便实现 “增量”,进而实现 “增值”。

通常情况下,产业并购是上市公司向独立第三方的并购,具有非关联交易、市场化交易和产业协同性等特点。

弘毅对中国玻璃的收购和整合就是一个很好的产业并购案例。

目前,随着并购融资手段的丰富和经验的积累,有了一些 “蛇吞象” 产业并购案例。

(2)重组型并购

重组型并购主要是通过注入优质资产使公司实现业务优化或转型,而不是在原有产业链上进行延伸和升级整合。

湘鄂情并购TMT标的等就是典型的重组型并购案例。

海外并购基金重点参与的产业型并购,尤其是那些产业投资基金。

产业型并购也是市值管理最有效的手段。