《轻松读懂财报》是一本由胜间和代著作,中信出版的227图书,本书定价:22.00元,页数:2009-11,特精心从网络上整理的一些读者的读后感,希望对大家能有帮助。

●胜间和代有一种魔力:将知识与学习变得简单有趣。这本书开启了我一种新的思维和角度:从财务角度中思考商业的运作。

●过于入门级……然后某觉得,关于财报阅读,一本【财务骗局】足矣。

●: F231.5/7232

●实战性比较强,对于入门级的人来讲很实用,不过比较侧重分析怎样辨别账面的真假..倒是对如何选择优秀公司方面介绍的有点少。

●pdf全

●看得好累,也不太懂

●非常非常好。

●这书不错,红字部分把重点勾出来了;激进型获利调整即会计操作,只须在会计准则允许的范畴内,最大限度提前计算收入,并尽量延迟计算支付费用的时间;一定先检查权责发生额;对数字敏感与否其实就在于比例; 会计师与分析师的局限和兼顾;损益表是计算某期损益时,真实反映目标企业具有多少附加价值的成绩单;资产负债表显示资金来源和运作方向;现金流量表记录运营现金流量动向;F231.5/87 2009

●粗略看过不少读财报的书,这本是领我入门的细读的第一本。(实话说是这本书的门槛低,[偷笑][害羞])

《轻松读懂财报》读后感(一):史上最年轻的注册会计师?

看了好几本作者的书,这本算是最专业也最难懂的一本吧。财报确实应该要懂,但是建议还是看国人写的吧。话说作者的书今年又引进不少,不过不是中信社,而是外文社,不知道卖得好不好?反正期待内地引进更多日本的书吧,尤其自我提升这块的。

130728晚1306

《轻松读懂财报》读后感(二):我想问的是营业毛利润加总,是如何推算的。

来段废话吧

财务报表上虽列有应收账款、应收票据但其客户公司是否已经倒闭账款是否可以收回我们就不得而知了。有些公司与亲密客户达成协议请求客户购买自家产品你可以下期退货请先帮我购买下来吧借以增加本期营业额。此外如果库存能够按照定价售出确实能够产生相应价值但我们要考虑到库存中不乏残次品残次品会因自身缺点而被低价售出或直接报废这样都会造成损失

《轻松读懂财报》读后感(三):辨别会计操作的两个工具:权责发生额与ROA

想要权责发生制制造获利,只须在会计准则允许的范围内,最大限度提前计算收入,并尽量延迟计算支付费用的时间即可,即“会计操作”;还有一种出于避税等考虑的企业,进行的“隐藏获利”。

“会计操作”相当于预借获利。

如何揭穿损益表中的假象?只要人为进行获利调整均有破绽。矛盾之处在哪?在资产负债表与现金流量表的比对之中。

原则上,营业收入成长正常的企业应具备以下特征:

*不仅账面获利增长,现金亦会随之增长(损益表vs现金流量表)

*资产运用更有效率(损益表vs资产负债表)

查验获利本质的两个方法:

损益表vs现金流量表:

权责发生额=(税后纯益+非常损失-非常利益)- 营业现金流

权责发生额等式的前半部分是会计利益,后半部分是现金利益。如果权责发生额过高,说明企业在账面上计入了过多尚未转换为现金的获利。

损益表vs资产负债表

单纯的资产增加毫无意义

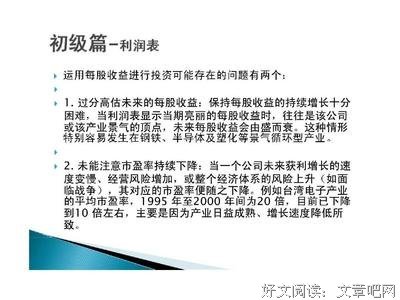

资产收益率=税前纯益/资产总额 (持续滑落时,必须特别注意)

面对获利金额增加,资产收益率一直下滑的企业,我们必须对其获利本质加以注意。

《轻松读懂财报》读后感(四):推荐财务基础薄弱的看看

这本书从三个角度描述了怎么去评判一家公司,即从证券分析师的角度、从会计师的角度以及从投资人的角度。

作者是日本知名会计师胜间和代,这种业内人士写的业内的事儿的书一般值得一看,而且不应该只看一遍,应当做初级投资手册来用。

第一,判断一家企业好不好,不能只看它的利润表。而应该结合资产负债表和现金流量表来分析。利润表是企业粉饰报表的重灾区,资产负债表的资产和负债部分也都可以粉饰或者修改,企业的现金流量表是最客观的一张报表,一般难以动手脚。

第二,会计利益和现金利益迥然不同。在权责发生制下,会计利益往往会蒙蔽部分投资者的双眼。作者给出了权责发生额以及其他通用的惯例来辨别企业是否财务造假。

第三,企业会计作假的方法有三,即通过利润表、资产负债表和合并报表。

第四,作者通过详实的案例来带领读者对两家公司进行了一个流程分析,非常直观的展现了该如何判断一家公司的好坏,该怎么做出投资决策。

总结,这本书对怎么理解报表很有帮助,虽然也有一些小瑕疵,譬如翻译版有几处小错误,日本的会计准则和国内有些许不同等等。这都不影响本书传达出来的投资理念。这一点我很认同。

【这本书网上有电子版,但是阅读很不方便,于是我搜索购买纸质书,无奈很多网店没有这本书,亚马逊等几家出售这本书的网店价格也是出奇的高。后来很幸运在孔夫子旧书网上淘到了一个店家的最后一本库存。搜索其他的卖家,发现纸质书都买到几百元,呼唤出版商重新印刷,让更多人了解更多财务知识。】

《轻松读懂财报》读后感(五):Notes

任何企业,其基本运营模式无外乎下列几个步骤:

1.银行贷款与股东注资;

2.用于设备和产品投资;

3.为产品定价且高于进货价,以赊账方式卖出;

4.产品成为销售成本;

5.产品售出后相应产生利润;

6.收回应收账款(现金支付),获得现金;

7.将现金用于还贷或为股东分红;

8.再利用剩余资金投资设备或产品...

----------------------------------------------------------------------------------------------------

有价证券这种东西可升亦可跌,而资产负债表上向我们显示的是“公司购买某资产时其时价为多少”

--------------------------------------------------------------------------------------------------

资产栏所列项目可细分为三项:

1.具有实际账面价值的资产:现金、存款、有价证券等售出即可转为账面金额的资产,他们对企业而言非常重要。

2.账面价值不确定的资产:应收帐款、应收票据、库存等。

这列资产具有一定价值,有可能转换为现金,但同时也有可能转变为不良债券或不良库存,因此无法确定其账面价值的存在性。

3.需要分期摊提的资产:固定资产(机械设备、建筑物、软件等)与递延资产。

这列资产是“以往购入资产总额在列入资产栏后,尚未摊提部分”。在固定资产一项中,除土地外,其余资产日后均须摊提费用。在会计概念当中,唯有土地是永久不变的,其他资产都会随时间推移而消失,所以必须设定使用年限,分期摊提费用。

---------------------------------------------------------------------------------------------------

当资产价值成长率较营业收入或净利润更高时,我们必须对其加以注意。当资产的成长源于应收账款、应收票据、存货等流动资产,或者递延有形资产、无形资产(商誉)时,我们必须对获利本质提出疑问。只要将营业收入或净利润与资本成长率放在一起,比较审阅,我们便可了解获利本质。